Как заполнить Налоговую декларацию за 2014 год ИП на УСН 6%

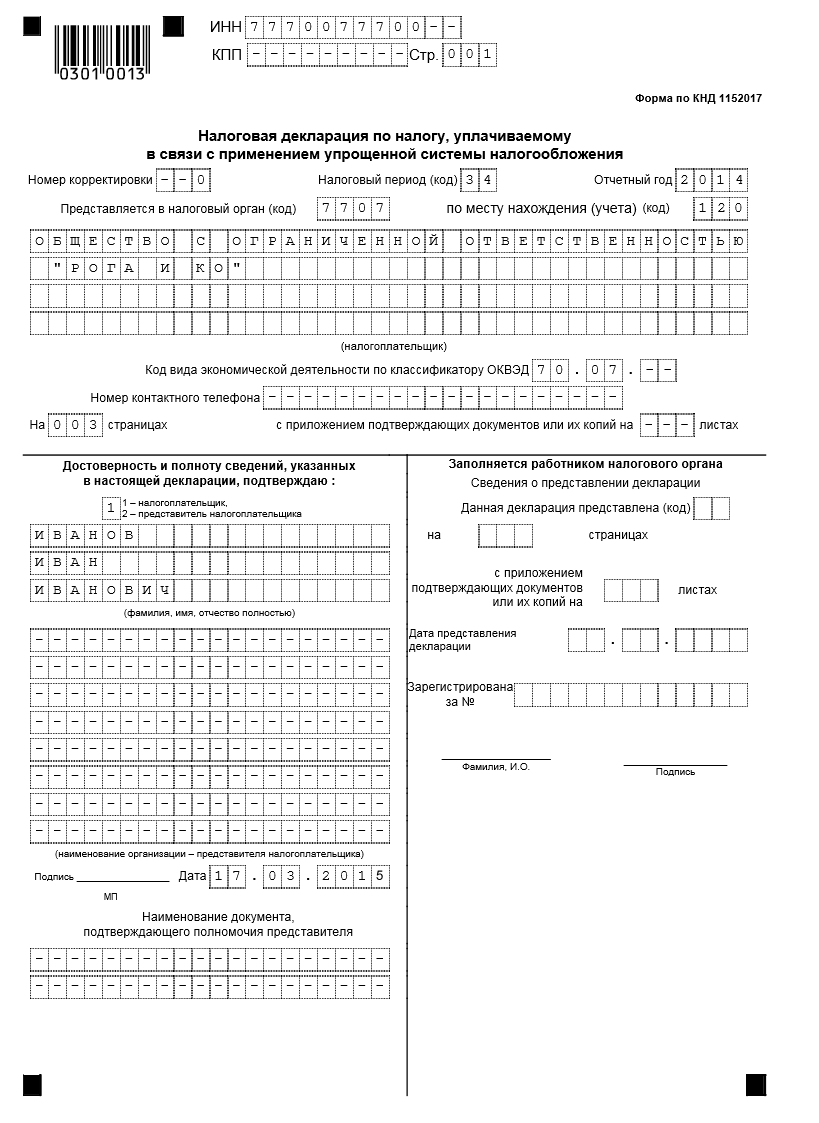

Итак, чтобы сдать Налоговую декларацию за 2014 год, Индивидуальному предпринимателю, применяющему упрощенную систему налогообложения («доходы 6%» или «доходы – расходы 15%») надо , во-первых, скачать и распечатать бланк Налоговой декларации, а затем правильно его заполнить. Где взять бланк? Можно прямо в налоговой (в киоске купить), а можно скачать с их сайта (подробнее об этом – в статье «Отчетность за 2014 год для ИП на УСН») или Скачать бланк Налоговой декларации для ИП на УСН (конкретно нужный файл с сайта Налоговой). Как правильно заполнить Налоговую декларацию? Самое верное – подробно ознакомиться с «Инструкцией по заполнению», взятой всё с того же сайта налоговой. Двадцать одна страница подробнейших разъяснений и Вы – на верном пути! Скачать Инструкцию по заполнению (нужные страницы 28-49). Конечно, это немного утомительно, но зато «в полном объеме». Много буков? Мало времени и терпения? Тогда попробуем обобщить: - декларацию можно оформлять в письменном или печатном виде, а так же в электронном виде; - если заполнение от руки, то нужно использовать только черную или синюю ручку; - все поля нужно заполнять печатными буквами, если это оформление от руки; - титульный лист существует одного образца для всех и не зависит от вида упрощенного налога; - на каждой странице декларации необходимо проставить: № страницы по порядку, ИНН налогоплательщика, подпись налогоплательщика и дату; - в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк. Титульный лист Начнем сверху – вниз: 1. вписываем ИНН (из Свидетельства о постановке на учет в налоговом органе). 2. КПП – не пишем, т.к. Вы - Индивидуальный Предприниматель (ставим прочерки - - - - -). 3. Стр. 0 0 1 4. Если сдаем декларацию в этом году первый раз (т.е. Вы её ещёё не сдавали и Вам её ещё не возвращали на правку), то поле «Номер корректировки» 0 - - , если нет, то порядковый номер уточненной декларации в том же формате. 5. Налоговый период (код) 34 34 - год, 50 - Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения при переходе на иную систему налогообложения ФНС просит указывать код 95. 6. Отчетный год 2014 (за который подается отчетность). 7. «Представляется в налоговый орган» - пишем код ИФНС, в которую предоставляется декларация (ваша Налоговая). Не знаете? Тогда Вам СЮДА . 8. «По месту нахождения (учета) (код)» - 120 120 – в случае представления декларации по месту жительства индивидуального предпринимателя; 210 – при представлении декларации по месту нахождения российской организации. 9. «Налогоплатильщик» (- 4 строки «квадратиков) – вписываем полностью ФИО предпринимателя в соответствии с документом, удостоверяющим личность. Фамилия Имя Отчество 10. «Вид экономической деятельности по ОКВЭД» - это код основного вида деятельности, присвоенный налогоплательщику, когда он оформлялся, как ИП (см. ваши документы). 11. «Номер контактного телефона» - заполните. 12. «на 003 страницах» Теперь 2 блока ниже: левый – заполняем, правый – не трогаем совсем! 13. Пункт «Достоверность и полноту сведений …» заполняется согласно указаниям. 1 – если Вы сами подаете декларацию, 2 – если Ваш представитель. Ваши ФИО полностью (верхнии три строки) или ФИО вашего представителя (ниже расположенный многострочный блок + данные доверенности в самом низу). 14. Внизу ставится подпись и дата.  Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика». Раздел 1 декларации содержит показатели суммы налога при УСН, подлежащие к уплате по данным налогоплательщика. Этот раздел, хоть он и значится «№1», заполняется ПОСЛЕ того, как Вы заполните Раздел 2. 1. В строке 001 необходимо указать объект налогообложения – «доходы» — код 1. 2. Строке 010 присваивается код ОКТМО по Общероссийскому классификатору территорий муниципальных образований. Если размер кода менее 11 символов, то пустая правая сторона заполняется прочерками. Строка 010 должна быть заполнена обязательно. Строки 030, 060 и 090 – тоже для кода ОКТМО, но заполняются они только если менялось место нахождения организации. Где узнать код ОКТМО? Например, всё на том же сайте Налоговой по ссылке. 3. Строка 020 – смотрите подписанную формулу (стр.130-стр.140), считайте и вписывайте. В строке 020 вписываем значение суммы авансового платежа, которую нужно заплатить до 25.04.14 г. Данное значение рассчитывается путем вычитания из суммы исчисленного авансового платежа суммы взносов на социальное страхование за первый квартал: строка 130 раздела 2.1 – строка 140 раздела 2.1 4. Строка 040 показывает сумму аванса, которую необходимо заплатить до 25.07 отчетного года. Рассчитывается таким же образом, как и значение строки 020: строка 131 раздела 2.1 – строка 141 раздела 2.1. также из этой суммы необходимо вычесть строку 020 – сумму авансового платежа за первый квартал. Если значение строки 040 отрицательное, она не заполняется. 5. Строка 050 заполняется, если значение строка 040 отрицательно. Значение строки 050 рассчитывается как: строка 020 – строка 131 раздел 2.1 – строка 141 раздел 2.1 Дальше – аналогично. Просто внимательно и не торопясь, подставляем числа и вычисляем. В итоге – в строке 100 у Вас выйдет тот последний платеж УСН6% за 2014 год, что Вы оплатили (или ещё должны успеть оплатить до 30 апреля 2015 года). Или строка 110, если у Вас небольшой доход и все налоги «вычитаются» за счет фиксированных страховых взносов. 6. Строка 070 – сумма авансового платежа для уплаты по сроку до 25.10.14. Данные показатель рассчитывается как разность строки 132 раздела 2.1, строки 142 раздела 2.1, строки 020 и 040, или суммируется со строкой 050, если строка 040 не заполнена. То есть, из суммы авансового платежа исчисленного за десять месяцев вычитается сумма страховых взносов, оплаченных больничных и договоров добровольного страхования и авансовые платежи за предыдущие периоды, а также суммы уменьшения авансовых платежей. Если величина получилась отрицательной, строка не заполняется. Строка 080 заполняется аналогично строке 050 и показывает уменьшение авансового платежа. Данная строка показывает уменьшение авансового платежа уплачиваемого в срок до 25.10 отчетного года. 7. В строке 100 указывается размер доплаты по налогу с учетом исчисленных ранее авансовых платежей. Этот показатель можно рассчитать по формуле: строка 133 (раздел 2.1) – строка 143 (раздел 2.1) – строки 020, 040, 070 – строки 050, 080. Если значение получилось отрицательное, данная строка не заполняется, а значение уменьшения суммы годового налога вносится в сроку 110. Данная строка рассчитывается как сумма исчисленного налога за год минус сумма уплаченных страховых взносов, больничных и добровольного страхования минус суммы авансовых платежей или суммы авансовых платежей уменьшенные на сроки 050, 080. 8. В конце страницы заверяем раздел подписью и ставим дату подписания. Раздел 2 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - "доходы"). Раздел 2 декларации содержит данные налогоплательщика о ставке налога, уплачиваемого в связи с применением УСН. 1. Строка 101 - Вписываем «Объект налогооблажения» - 1 , т.к. у нас это Доходы. 2. Строка 102 - Признак налогоплатильщика – 1 или 2 выбираем, согласно предложенному описанию этого «признака». 3. Строки 110, 111, 112 и 113 - «Сумма полученных доходов...» - вписываем данные согласно КУДиР – сумма дохода за 1 квартал, сумма за полгода (всего за 6 месяцев), сумма за три квартала (всего за 9 месяцев), всего за год. 4. Строка 120 – «Ставка налога (%)» - в нашем случае 6%. 5. Строки 130-133 заполняются согласно подписанной формуле: Доход x 6/100, т.е. рассчитываете 6% от полученного дохода за каждый период (именно те суммы, что Вы вписывали в строки 110-113, в том же порядке). 6. В строки 140-141 вписываются оплаченные Страховые взносы в ПФР: в какой период платили – в ту строку и вписываем (пишем только рубли, копейки округляем). В заполнении этих строк очень помогает уже заполненная должным образом КУДиР - просто находишь уже подсчитанное число и списываешь его. Подать документ можно лично и при этом составить 2 копии декларации - одну предоставить в ФНС, а другую с датой приема оставить себе. Также можно это осуществить с помощью почтовых услуг, но при этом лучше воспользоваться заказным письмом и обязательно с описью вложений. Можно отправить документы по электронной почте (нужно иметь электронную подпись).  --- |

|

Понравилась статья? была Вам полезна? Проголосуйте, пожалуйста!

|

|

Комментарии (1):

Голосование:

отчетность и налоги - как вы их оформляете?