Можно ли уменьшить сумму налога, уплачиваемого при применении УСН, на оплаченный 1%?

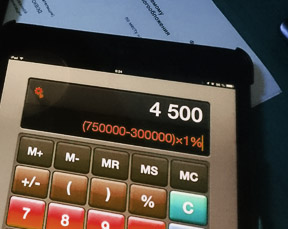

По истечению налогового периода ИП, годовой доход которых превышает 300 000 рублей, к фиксированному платежу также доплачивает + 1% от доходов. Как рассчитать этот платеж в 1% для ИП (без работников на УСН 6%) при доходе свыше 300 000 руб. мы уже рассматривали в статье Размер страховых взносов для ИП на УСН без работников в 2014 году. Если обобщить, то: - 1% рассчитывается от разницы годового дохода и 300 000 руб.; - оплачивается в Пенсионный фонд (именно в Пенсионный фонд, а не в ФФОМС); - оплатить необходимо до 1 апреля 2015 года. Если с этими вопросами всё более-менее понятно, то остается один столь очевидный и непонятный: «Если этот 1% тоже страховой взнос, то это значит, что ИП на УСН (6%) без сотрудников имеет право уменьшить налог и за счет этого взноса»? Так ли это? Ведь в Налоговом кодексе прописано «в фиксированном размере»: "Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере." Относится ли 1% к «фиксированному размеру»? По логике, страховые взносы с превышения 300 000 рублей не соответствуют понятию «фиксированный платеж», поскольку их размер меняется в зависимости от размера дохода каждого конкретного ИП. Однако чиновники считают, что в понятие «фиксированный платеж» включаются страховые взносы, уплачиваемые в размере 1 процента от суммы дохода ИП, превышающей 300 000 рублей (об этом Минфин в очередной раз сообщил в письме от 01.09.14 № 03-11-09/43709). Это значит, что налог можно уменьшать не только на сумму фиксированных платежей (20 727 руб. 53 коп.), но и на сумму, которая перечисляется в ПФР с превышения дохода в 300 000 рублей. Вопросы уменьшения налога в зависимости от момента уплаты взносов затронуты в письме Минфина от 01.09.14 № 03-11-09/43709. Специалисты главного финансового ведомства пришли к следующим выводам: • Если страховые взносы в фиксированном размере и взносы в размере 1 процента перечисляются частями в течение 2014 года, то единый налог по УСН или ЕНВД можно уменьшать на уплаченные суммы за каждый квартал, без ограничения 50 процентов. Например, если ИП уплатит 1% взносов с суммы превышения дохода в июле, то этот платеж может быть учтен при расчете авансового платежа по УСН за 9 месяцев 2014 года. • Если дополнительный платеж будет перечислен в марте 2015 года (не позднее 1 апреля 2015 года), то данную сумму ИП сможет учесть в полном объеме при расчете авансового платежа по УСН или ЕНВД за I квартал 2015 года. Обратите внимание! момент уплаты взносов влияет на порядок уменьшения налога. Суть в том, что авансовый платеж (налог) уменьшается на страховые взносы в фиксированном размере за тот период, в котором взносы фактически уплачены. Цитата (ст. 346.21 НК РФ): 3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму: 1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации; Т.е. уменьшить налог по УСН 2014 года на сумму уплаченных взносов в 2015 году не получится. Если Вы оплатили 1% (за 2014 год) уже в начале 2015 года (а его можно было платить частями в течении года или успеть до конца 2014 года), то принять их в уменьшение при расчете налога (авансового платежа) можно будет лишь в 2015 году за I квартал. Подытожим: Может ли ИП при расчете налога учесть, в том числе, страховые взносы в размере 1% от дохода сверх 300 тыс. рублей? На этот вопрос специалисты Минфина ответили утвердительно. Единый «упрощенный» налог (или авансовый платеж по нему) за определенный отчетный период можно уменьшить на все уплаченные страховые взносы при условии, что взносы были фактически уплачены в данном отчетном периоде. Письмо Минфина РФ от 01.09.2014 N 03-11-09/43709 «О порядке расчета суммы налога, уплачиваемого в связи с применением упрощенной системы налогообложения с объектом налогообложения в виде доходов, или единого налога на вмененный доход».  МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 1 сентября 2014 г. N 03-11-09/43709 Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам применения положений подпункта 3 пункта 3.1 статьи 346.21 Налогового кодекса Российской Федерации (далее - Кодекс), а также пункта 2.1 статьи 346.32 Кодекса, и сообщает следующее. В соответствии с частью 1 статьи 14 Федерального закона от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) индивидуальные предприниматели, не производящие выплат и иных вознаграждений физическим лицам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированных размерах в следующем порядке, установленном частью 1.1 статьи 14 Закона N 212-ФЗ: 1) в случае, если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Закона N 212-ФЗ, увеличенное в 12 раз; 2) в случае, если величина дохода плательщика страховых взносов за, расчетный период превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Закона N 212-ФЗ, увеличенного в 12 раз, плюс 1,0 процента (1%) от суммы дохода плательщика страховых взносов, превышающего 300000 рублей за расчетный период. Индивидуальные предприниматели уплачивают фиксированные платежи единовременно за текущий календарный год в полном объеме, либо частями в течение года (часть 2 статьи 16 Закона N 212-ФЗ). Окончательная уплата страховых взносов с доходов, не превышающих 300000 руб., должна быть произведена не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с дохода, превышающего 300 000 руб., уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом (часть 2 статьи 16 Закона N 212-ФЗ). При этом страховые взносы в виде 1% от суммы превышения дохода индивидуальные предприниматели могут уплачивать с момента превышения дохода в течение текущего года (пункт 2 части 1.1 статьи 14, часть 2 статьи 16 Закона N 212-ФЗ). Кроме того, исходя из части 1 статьи 14 Закона N 212-ФЗ, под фиксированным размером страховых взносов понимается вся сумма, подлежащая уплате индивидуальными предпринимателями, не производящими выплат и иных вознаграждений физическим лицам, за расчетный период с учетом его дохода. Следовательно, в понятие "фиксированный платеж" также включаются страховые взносы, уплачиваемые в размере 1% от суммы дохода индивидуального предпринимателя, превышающей 300 000 руб. Порядок уменьшения индивидуальными предпринимателями, применяющими упрощенную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход и не производящими выплат и иных вознаграждений физическим лицам, установлен соответствующими положениями Кодекса: 1) Индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, не производящие выплат и иных вознаграждений физическим лицам, в соответствии с пунктом 3.1 статьи 346.21 Кодекса уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму уплаченных страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере. 2) Индивидуальные предприниматели, применяющие систему налогообложения в виде единого налога на вмененный доход, не производящие выплаты и иные вознаграждения физическим лицам, исходя из пункта 2.1 статьи 346.32 Кодекса, уменьшают сумму единого налога на вмененный доход, исчисленную за налоговый период, на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере. Указанные налогоплательщики, применяющие упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход, вправе уменьшить сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы без применения ограничения в виде 50 процентов от суммы данного налога. Соответственно, при расчете суммы налога, уплачиваемой в связи с применением упрощенной системы налогообложения с объектом налогообложения в виде доходов, или единого налога на вмененный доход, необходимо учитывать следующее. 1. С 1 января 2014 года сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения с объектом налогообложения в виде доходов, или единого налога на вмененный доход, может быть уменьшена индивидуальными предпринимателями, не производящими выплаты и иные вознаграждения физическим лицам, не только на сумму уплаченного фиксированного платежа, но и на сумму страховых взносов в размере 1% от суммы дохода, превышающей 300000 руб. 2. В случае уплаты страховых взносов в фиксированном размере и суммы страховых взносов, рассчитываемой в размере 1% от суммы дохода, превышающего 300000 руб., частями в течение налогового (отчетного) периода, сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения, или единого налога на вмененный доход, может быть уменьшена индивидуальными предпринимателями, не производящими выплаты и иные вознаграждения физическим лицам, за каждый налоговый (отчетный) период на уплаченную часть фиксированного платежа, в том числе на уплаченную часть платежа по ставке в размере 1% с дохода, превышающего 300 000 руб., без применения ограничения в виде 50 процентов от суммы данного налога. 3. Если индивидуальные предприниматели, применяющие упрощенную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, не производящие выплат и иных вознаграждений физическим лицам, уплатят за 2014 год страховые взносы, исчисленные в размере 1% от суммы дохода, превышающей 300 000 руб., в марте 2015 года (не позднее 1 апреля 2015 года), то данную сумму страховых взносов индивидуальные предприниматели смогут учесть при расчете налога, уплачиваемого в связи с применением упрощенной системы налогообложения, или единого налога на вмененный доход, за соответствующий отчетный (налоговый) период 2015 года, без применения ограничения в виде 50 процентов от суммы данного налога. 4. Возможность уменьшения суммы единого налога на вмененный доход налогоплательщиками, производящими выплаты и иные вознаграждения физическим лицам, на сумму страховых взносов, уплаченных в фиксированном размере, включая сумму страховых взносов в размере 1% от суммы дохода, превысившей 300000 руб., пунктом статьи 346.32 Кодекса не предусмотрена. Учитывая изложенное, индивидуальные предприниматели, осуществляющие в I квартале 2015 года выплаты и вознаграждения физическим лицам, при расчете суммы единого налога на вмененный доход за I квартал 2015 года, не вправе учитывать сумму страховых взносов в размере 1% от суммы дохода, превысившей 300 000 руб. по итогам 2014 года, и уплаченную в данном квартале (в I квартале 2015 года). Директор Департамента И.В. ТРУНИН  --- |

|

Понравилась статья? была Вам полезна? Проголосуйте, пожалуйста!

|

|

Комментарии (70):

Голосование:

отчетность и налоги - как вы их оформляете?